НДС (налог на добавленную стоимость) – один из ключевых элементов налоговой системы, которая регулирует оборот товаров и услуг в Российской Федерации. Каждый предприниматель должен быть осведомлен о правилах и нюансах, связанных с данным налогом, чтобы правильно вести свою деятельность и избежать возможных проблем при взаимодействии с покупателями, работающими или не работающими с НДС.

Одной из важных ситуаций, с которыми могут столкнуться предприниматели, является продажа товаров или услуг без НДС тому покупателю, который действует на основе НДС. Как между ними происходит взаимодействие и каким образом рассчитывается стоимость товара или услуги в таких случаях? Подобные вопросы требуют глубокого понимания правовых основ и механизмов действия данной области налогового права.

Если ваша фирма работает без НДС, но у вас появляются клиенты, у которых есть НДС-регистрация, важно знать, что в данном случае стоимость товаров или услуг не должна изменяться. Покупатель с НДС самостоятельно расчетный Документ для получения НДС по оплате оформляет, идентифицируя свои данные. В таком случае вы должны иметь документы, подтверждающие стоимость товара или услуги без НДС, в которых указывается, что вы не плательщик НДС.

Фирма без НДС: что нужно знать

При сделке с покупателем, который имеет статус плательщика НДС, необходимо помнить об определенных нюансах. Во-первых, фирма без НДС не вправе учесть налоговый вычет по приобретенным товарам или услугам у партнера, у которого есть статус плательщика НДС.

Кроме того, покупатель с НДС может столкнуться с ограничениями при возврате денежных средств за товар или услугу. Покупатель должен будет обратиться к налоговым органам для получения возврата НДС документально. В случае если фирма работает без НДС, такое взаимодействие может вызвать дополнительные сложности и непредвиденные затраты.

Кроме того, покупатель с НДС может столкнуться с ограничениями при возврате денежных средств за товар или услугу. Покупатель должен будет обратиться к налоговым органам для получения возврата НДС документально. В случае если фирма работает без НДС, такое взаимодействие может вызвать дополнительные сложности и непредвиденные затраты.

Работа с покупателем с НДС

В случае, если ваша фирма работает без НДС, а у вашего покупателя есть статус плательщика НДС, вам нужно учесть несколько важных моментов.

1. Учет и отчетность

При работе с покупателем с НДС необходимо правильно оформлять документы. Вам нужно будет выставлять счета с указанием суммы без НДС. Также вам потребуется вести учет поступающей выручки в разрезе суммы без НДС и НДС, а также формировать отчеты для налоговой.

2. Доставка товара

Если вы осуществляете доставку товара покупателю, следует учитывать правила, связанные с НДС. В случае, если вы покупаете услуги по доставке у партнера, который работает с НДС, вам придется уплатить НДС за эти услуги.

Если же у вас есть собственная служба доставки, вам придется применять ставку НДС для расчета стоимости доставки и указывать эту сумму в выставляемом счете.

3. Возврат товара

Если ваш покупатель с НДС решит вернуть вам товар, то вам необходимо будет оформить возврат и учесть его в отчетности. При оформлении возврата обратите внимание на правильное заполнение документов и возврат НДС, учтенного ранее.

Важно: Для более точной информации и соблюдения всех правил, рекомендуется проконсультироваться с юристом или бухгалтером, специализирующимся на вопросах НДС.

Работа с покупателем, облагаемым НДС, может представлять некоторые трудности, но с правильным пониманием и соблюдением правил вы сможете успешно вести дела с такими клиентами.

Особенности оформления документов

При сделках между фирмой, работающей без НДС, и покупателем, у которого НДС учтен, необходимо учитывать некоторые особенности оформления документов.

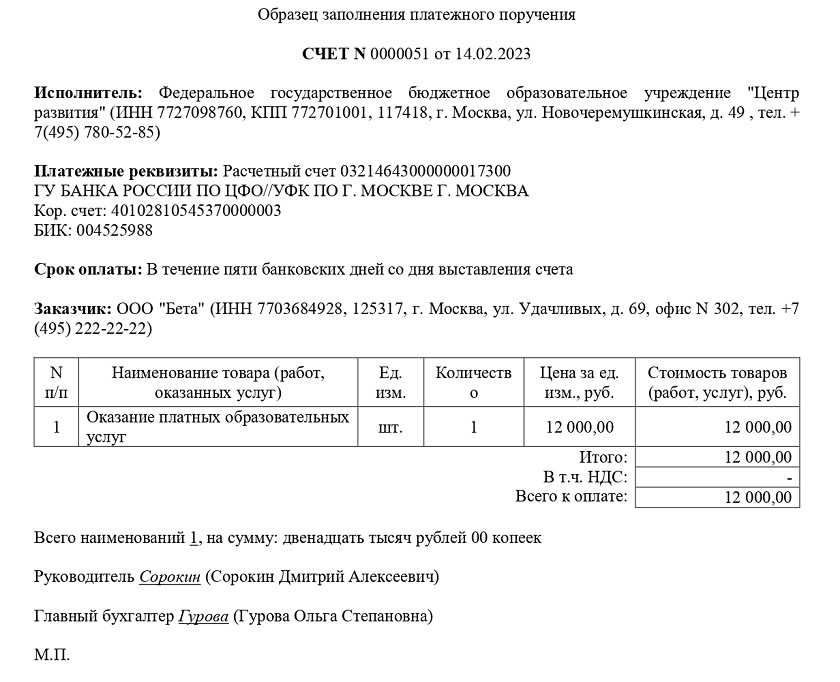

Во-первых, фирма, работающая без НДС, документально подтверждает отсутствие НДС присутствием специальной отметки на счете-фактуре. Для этого на счете-фактуре следует сделать пометку, указывающую на то, что фирма не является плательщиком НДС.

Во-вторых, покупатель, у которого НДС учтен, должен отразить эту операцию в своей бухгалтерии. Он должен получить от фирмы, работающей без НДС, два оригинала документа: первый — для его бухгалтерии, в котором фиксируется покупка товара с указанием отсутствия НДС, и второй — для налоговой инспекции как доказательство правомерности учета операции.

Кроме того, стоит обратить внимание на то, что при возврате товара, покупатель, у которого НДС учтен, может вернуть только стоимость товара без НДС. То есть, если покупатель вернул товар, то на счете-фактуре будет указана сумма без учета НДС, который был учтен при покупке.

Важно понимать, что организации, работающие без НДС, не имеют права выдавать покупателям счета с указанием суммы НДС, поэтому при оформлении документов следует строго придерживаться правил и требований законодательства, чтобы избежать споров и проблем с налоговой инспекцией.

Преимущества работы без НДС

Работа без НДС может представлять собой привлекательную возможность для фирмы. Вот несколько преимуществ, которые могут быть связаны с отсутствием НДС:

Ниже стоимость товаров и услуг

Одной из главных причин работы без НДС для фирмы является возможность предлагать свои товары и услуги по более низкой цене, чем конкуренты, работающие с НДС. Без необходимости включать в цену товаров или услуг ставку НДС, предприятия могут установить более конкурентоспособные и привлекательные цены для своих клиентов.

Увеличение предела оборота

Предприятия, работающие без НДС, могут иметь более высокий предел оборота, чем их конкуренты, которым требуется уплата НДС. Это может позволить фирме расширить свою клиентскую базу и увеличить объемы продаж.

Отметим, что работа без НДС также может снизить административные затраты, связанные с поддержанием учетной документации по НДС. Однако, следует помнить, что работа без НДС также может представлять определенные ограничения и риски для предприятия. Поэтому, рекомендуется консультироваться с профессиональным бухгалтером или юристом, прежде чем принимать решение о работе без НДС.

Риски при работе с покупателем с НДС

Работа с покупателем, у которого есть НДС, может представлять некоторые риски для фирмы, которая работает без НДС. Ниже приведены некоторые из возможных рисков и советы по их управлению.

| Риск | Советы по управлению |

|---|---|

| Конфликт налоговых норм | При работе с покупателем с НДС, фирме придется учитывать различные налоговые нормы. Необходимо тщательно изучить налоговое законодательство и консультироваться с налоговыми экспертами. |

| Финансовые риски | Фирма может столкнуться с риском задолженности по налогам, если она не учитывает налоги при работе с покупателем с НДС. Рекомендуется вести тщательный учет и своевременно уплачивать налоги. |

| Потеря конкурентных преимуществ | Если фирма работает без НДС, а ее конкуренты работают с НДС, это может привести к потере конкурентных преимуществ. Для минимизации риска, фирма может рассмотреть возможность внедрения системы НДС. |

| Неправильный расчет цен | Если фирма работает без НДС, ей необходимо быть аккуратной при расчете цен, чтобы учесть отсутствие налога. Неправильный расчет может привести к потере прибыли или неправильной ценовой политике. |

| Юридические риски | Фирме необходимо быть внимательной к различным юридическим рискам при работе с покупателем с НДС. Контракты и документация должны быть юридически обоснованными и соответствовать требованиям налоговых органов. |

Работа с покупателем с НДС может быть сложной для фирмы, работающей без НДС. Однако, с правильным подходом и осведомленностью о рисках, фирма может успешно управлять этой ситуацией и извлечь выгоду из работы с покупателями, у которых есть НДС.

Правила учета без НДС

Важно знать об учете без НДС:

- Фирма, работающая без НДС, не включает этот налог в стоимость товаров или услуг, которые она продает.

- Покупатели, у которых есть НДС, имеют право на возврат этого налога, если они являются зарегистрированными налогоплательщиками.

- Фирма, работающая без НДС, должна правильно учитывать каждую продажу или услугу, включая подробную информацию о покупателе и сумме сделки.

- При учете без НДС необходимо отчетно представлять все данные в налоговые органы, фиксируя продажи и другую хозяйственную деятельность.

Покупатели, работающие с фирмами без НДС, также должны соблюдать определенные правила:

- Покупатель, имеющий НДС, должен иметь определенные документы, которые подтверждают его статус зарегистрированного налогоплательщика.

- Покупатели с НДС могут получить возврат НДС по официальной процедуре, представив документы, подтверждающие сделку.

- Покупатели с НДС должны быть готовы предоставить дополнительную информацию о сделке и покупателе, если налоговые органы потребуют ее для проверки.

В целом, учет без НДС требует точности и соблюдения налогового законодательства. Как для фирмы, так и для покупателя, это означает подготовку и предоставление всех необходимых документов, а также соблюдение правил налогообложения.

Налоговые вычеты для фирм без НДС

Фирмы, которые работают без НДС, могут быть интересны для покупателей, у которых есть право на налоговый вычет. Налоговый вычет позволяет покупателям вернуть часть уплаченного налога при покупке товаров и услуг. В данном случае, покупатель с НДС может получить вычет, если он предоставит соответствующую документацию.

Однако, фирмы без НДС могут иметь свои особенности и ограничения в получении налогового вычета. В первую очередь, необходимо уточнить у фирмы, какие документы и какие процедуры необходимо выполнить для получения вычета.

Как правило, для получения налогового вычета покупатель должен предоставить фирме документы, подтверждающие его право на вычет. Это могут быть квитанции об оплате товаров или услуг, договоры и другие документы.

В случае фирмы без НДС, возможно, понадобится дополнительное согласование с налоговыми органами, чтобы получить вычет. Фирма должна быть готова предоставить покупателю необходимые документы и помочь ему в получении вычета.

Однако, перед тем как совершить покупку у фирмы без НДС, покупателю следует уточнить, какие условия и ограничения могут применяться для налогового вычета. Например, может быть установлена минимальная сумма покупки или сроки предоставления документации.

Также, следует проконсультироваться с налоговыми специалистами или юристами, чтобы убедиться, что все условия и требования для получения вычета будут выполнены.

Фирмы без НДС могут быть интересны для покупателей, имеющих право на налоговый вычет. Однако, процедуры и условия для получения вычета могут быть более сложными и требовательными.

Покупатели должны уточнить у фирмы, какие документы и процедуры необходимо выполнить для получения вычета. Также, следует проконсультироваться с налоговыми специалистами, чтобы убедиться, что все условия будут выполнены.

Важно помнить: Для получения налогового вычета при покупке у фирмы без НДС необходимо выполнить определенные условия и предоставить соответствующую документацию. Покупатели должны заранее ознакомиться с условиями и требованиями для получения вычета.

Сравнение эффективности работы с и без НДС

Если фирма работает без НДС, а покупатель с НДС, существует несколько важных аспектов, которые нужно учитывать при сравнении эффективности такой работы.

1. Цены продукции и услуг

Работая без НДС, ваша фирма может предлагать более низкие цены своим клиентам. Это может быть привлекательно для покупателей, особенно если они не являются плательщиками НДС или не имеют права на вычет НДС.

С другой стороны, покупатели с НДС могут иметь выгоду от покупки у вас, так как они смогут вернуть уплаченный НДС в своей декларации. Они могут быть готовы платить больше за продукцию или услуги, если они знают, что смогут вернуть эту сумму налога.

2. Бухгалтерия и налоговые обязательства

Если ваша фирма работает без НДС, у вас будет меньше обязательств по бухгалтерии и налогам. Вам не нужно будет вести учет НДС, подавать отчеты в налоговые органы и выплачивать налоговые суммы.

Однако, покупатели с НДС могут предпочесть работать с компаниями, которые являются плательщиками НДС, чтобы иметь возможность вернуть уплаченный НДС. Они могут предпочесть работу с более крупными компаниями с хорошей репутацией, которые платят НДС и подчиняются соответствующим налоговым правилам.

3. Конкурентоспособность

Работая без НДС, ваша фирма может быть более конкурентоспособной на рынке. Более низкие цены, предоставляемые вашей фирмой, могут привлечь больше клиентов и дать вам конкурентное преимущество.

Однако, конкуренты вашей фирмы, работающие с НДС, также могут предлагать конкурентные цены и дополнительные преимущества, связанные с возможностью вернуть НДС. Вам следует учитывать эти факторы при сравнении эффективности вашей работы с и без НДС.

В конечном итоге, выбор работы с или без НДС зависит от целей и потребностей вашей фирмы и клиентов. Важно учесть все аспекты и преимущества, чтобы принять информированное решение и достичь максимальной эффективности работы.

Нюансы взаимодействия с покупателями с НДС

Когда фирма работает без НДС, а покупатель установлен в качестве плательщика НДС, необходимо учесть несколько важных моментов.

Информирование покупателя

Первым шагом является информирование покупателя о том, что фирма не является плательщиком НДС. Это может быть осуществлено путем использования соответствующей информации на сайте, на товаре или в сопроводительных документах.

Важно помнить: Покупатель может не знать, что фирма не работает с НДС, поэтому необходимо ясно и наглядно предоставить данную информацию.

Ценообразование

При работе с покупателями с НДС необходимо учесть, что они платят стоимость товара с учетом НДС. Поэтому фирме при установлении цены на товар или услугу следует учитывать этот фактор.

Важно помнить: Покупателю с НДС стоимость товара может показаться выше, чем у других поставщиков, работающих с НДС. Для избежания недоразумений рекомендуется ясно объяснить причину разницы в цене.

Налоговый учет

При взаимодействии с покупателями с НДС важно помнить о правильном налоговом учете. Фирма, не работающая с НДС, не имеет права выставлять покупателю счет с НДС.

Важно помнить:Причиной невозможности выставления счета с НДС является отсутствие у фирмы статуса плательщика НДС. Этот факт не должен влиять на качество обслуживания покупателя.

Взаимодействие с покупателями с НДС требует особого внимания и организации. Если правильно информировать покупателя, учесть особенности ценообразования и налогового учета, фирма сможет успешно взаимодействовать с такими покупателями и обеспечить им высокое качество обслуживания.

Особенности заключения договоров

При заключении договора между фирмой, работающей без НДС, и покупателем, облагаемым НДС, имеются определенные особенности, которые следует учесть:

1. Уточнение статуса фирмы:

Перед заключением договора необходимо уточнить статус фирмы, которая работает без НДС. Она может быть зарегистрирована в качестве единоличного предпринимателя, юридического лица или может быть нерегистрируемым предпринимателем. Такая информация поможет покупателю понять, будет ли он обязан уплачивать НДС при приобретении товаров или услуг от данной фирмы.

2. Стоимость товаров и услуг:

При составлении договора нужно учесть, что указываемая стоимость товаров или услуг может быть без НДС. В этом случае, покупатель будет обязан самостоятельно учесть НДС при расчетах с налоговыми органами. В противном случае, стоимость должна быть указана с учетом НДС.

3. Дополнительные расходы:

В договоре следует учесть возможные дополнительные расходы, связанные с учетом НДС при осуществлении покупок. На это может влиять, например, транспортировка товаров или организация доставки. Также, следует учесть возможную наценку на товар или услугу, если фирма работает без НДС и не может получить компенсацию по НДС при осуществлении своей деятельности.

4. Ответственность сторон:

Заключая договор, стороны должны учесть вопросы ответственности за свои действия. В случае ошибочного учета НДС или несоответствия требованиям законодательства, сторонам могут грозить штрафные санкции или иные последствия. Поэтому важно предусмотреть соответствующие пункты в договоре, которые будут регулировать ответственность сторон в случае нарушений.

Учитывая эти особенности, правильное заключение договора между фирмой, работающей без НДС, и покупателем, облагаемым НДС, поможет избежать возможных недоразумений и правовых проблем в будущем.

Оптимальный выбор системы налогообложения

Упрощенная система налогообложения

Одним из вариантов для фирмы, работающей без НДС, является упрощенная система налогообложения. В этом случае, ваша компания будет платить налог только с дохода, а ставка налога будет установлена в зависимости от вида деятельности. Это может быть выгодным выбором, если ваша фирма имеет низкую прибыль, так как ставка налога может быть ниже, чем в других системах.

Система налогообложения по упрощенной предоплате

Еще одним вариантом является система налогообложения по упрощенной предоплате. В этом случае, ваша компания будет платить налог на основе предоплаченной суммы при проведении договорных операций с НДС обязанными покупателями. Это может быть выгодным выбором, если ваша компания имеет стабильные продажи и хороший объем договорных операций с НДС клиентами.

В обоих случаях, важно провести тщательный анализ и расчеты, чтобы выбрать наиболее оптимальную систему налогообложения для вашей фирмы. Консультация с профессиональным налоговым консультантом также может быть полезной для принятия верного решения и соблюдения требований налогового законодательства.

Импорт и экспорт: возможности без НДС

Одной из таких возможностей является экспорт товаров или услуг без НДС. В случае, если компания осуществляет поставки товаров или услуг за пределы Российской Федерации, она может работать без учета НДС. Это обусловлено тем, что НДС не распространяется на экспортные операции и товары, которые будут использованы за пределами страны.

Важным моментом в таком случае является правильное оформление документов и соблюдение необходимых процедур. Компания должна учесть, что при экспорте товаров или услуг без НДС, она все же должна предоставить покупателю документацию, подтверждающую экспортную операцию.

Также, при импорте товаров в Российскую Федерацию без учета НДС, фирма все равно может получить выгоду. В таком случае, покупатель будет обязан уплатить НДС на таможне, что повышает общую стоимость товара. Данная ситуация может быть выгодной для компании, осуществляющей импорт, так как она сможет продать товары по более высокой цене без учета НДС, но при этом получить финансовые преимущества.

Однако, при таких операциях необходимо тщательно следить за соответствием законодательства и требованиями, связанными с безопасностью и качеством товаров, а также выполнять все необходимые процедуры и получать все необходимую документацию.

Как вести бухгалтерию без НДС

Если ваша фирма работает без НДС, то существует несколько правил, которым нужно следовать при ведении бухгалтерии. В этом разделе вы узнаете, как правильно оформить и отразить все финансовые операции без учета НДС.

1. Составление документов

При работе без НДС фирма должна правильно оформлять все документы, связанные с финансовыми операциями. В первую очередь, это касается счетов-фактур, которые не должны содержать информацию о налоге. Кроме того, во всех документах должно быть указано, что фирма работает без НДС.

Также важно правильно оформлять все кассовые документы, чеки и акты приема-передачи товаров или услуг. На них не должно быть отметки о налоге или иной информации, связанной с НДС.

2. Счета и отчетность

Для ведения бухгалтерии без НДС фирме необходимо использовать соответствующие счета, отражающие доходы и расходы без налога. Важно учитывать, что все финансовые операции без НДС должны быть отражены в соответствующих отчетах, таких как бухгалтерская отчетность и декларации.

Также важно вести учет приходов и расходов с выделением НДС отдельно. Это помогает отслеживать сумму налога и провести его расчет в случае изменения режима налогообложения фирмы.

В случае, если покупатель платит НДС, а фирма работает без налога, необходимо отражать эту информацию в отчетности и проводить соответствующие корректировки.

Ведение бухгалтерии без НДС требует внимательности и соблюдения всех правил, чтобы избежать налоговых проблем и ошибок. Следование указанным выше рекомендациям позволит правильно вести учет и облегчить работу бухгалтерии вашей фирмы.