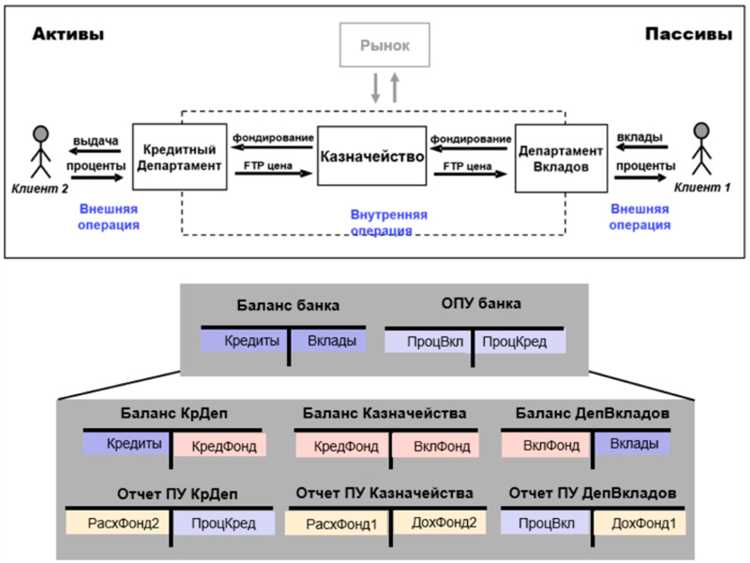

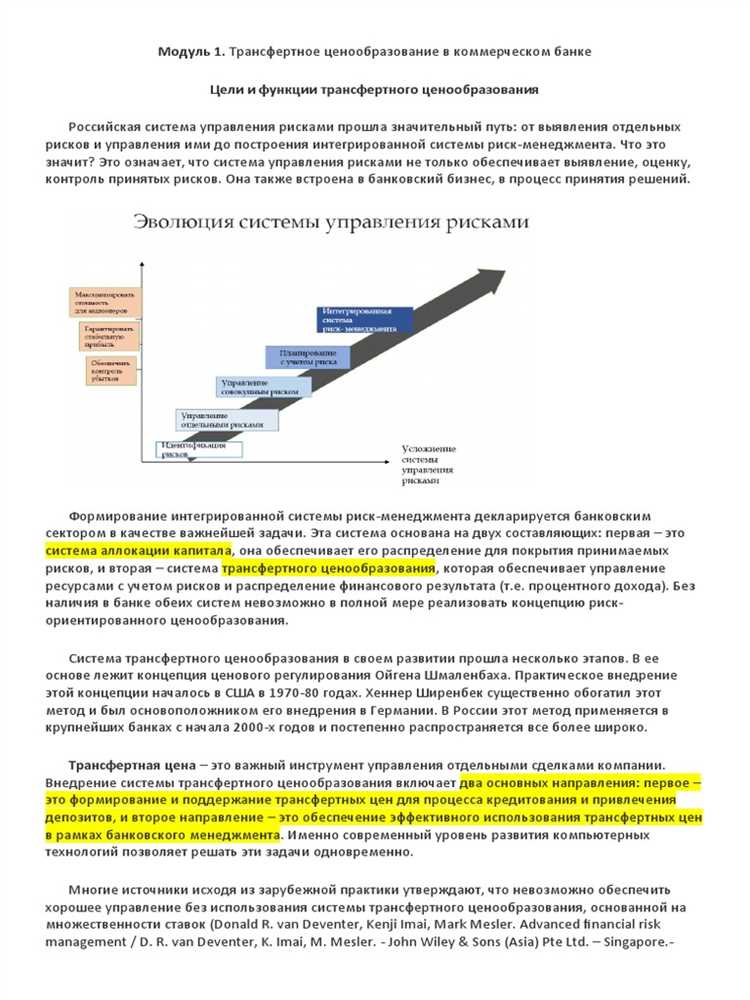

Трансфертное ценообразование — это одна из важнейших финансовых практик, которая является основой для определения цен на торгуемые активы, товары и услуги между связанными юридическими лицами. В банковской сфере трансфертное ценообразование имеет свои уникальные особенности, связанные с учетом специфики банковских операций и возникающих рисков.

Одной из основных задач трансфертного ценообразования в банке является обеспечение справедливого распределения доходов и расходов между филиалами и дочерними компаниями в разных странах. При этом, необходимо учитывать рыночные условия и соблюдать требования законодательства каждой страны, в которой филиал или дочерняя компания осуществляют свою деятельность.

Примером применения трансфертного ценообразования в банке может быть случай, когда родительская компания предоставляет дочерней компании кредитные услуги или финансирование на соответствующих условиях. В этом случае цена за предоставляемые услуги или стоимость финансирования должна соответствовать рыночным условиям, чтобы избежать создания искажения в доходах и налоговой базе.

Трансфертное ценообразование в банке

В банковском секторе трансфертное ценообразование может касаться различных видов операций, таких как платежи, кредиты, обмен валюты, комиссии и прочие финансовые транзакции между связанными юридическими лицами.

Особенности трансфертного ценообразования в банке

Одной из ключевых особенностей трансфертного ценообразования в банке является необходимость соблюдения требований международных и национальных законодательных норм. Банки обязаны предоставлять документацию, подтверждающую рыночную природу и приведенные цены на свои услуги для связанных лиц.

Другой важной особенностью является необходимость определения адекватной цены для связанных транзакций. Банки должны учитывать рыночные условия, регуляторные требования и уровни риска, чтобы выставить цены, соответствующие общим принципам справедливого и эффективного ценообразования.

Примеры применения трансфертного ценообразования в банках

Примером применения трансфертного ценообразования в банках может быть случай, когда банковская группа имеет филиалы или дочерние компании в разных странах. В таком случае, банк должен определить адекватные цены для международных транзакций между своими филиалами, учитывая разницу в налоговых ставках и рыночных условиях разных стран.

Другой пример – определение адекватных комиссий для трансферов между различными счетами внутри банка. Банк должен установить цены, которые соответствуют рыночным условиям и рискам, связанным с такими операциями.

Трансфертное ценообразование в банке является сложной и важной задачей, которая требует учета требований законодательства и уровня риска, а также соблюдения общих принципов справедливого и эффективного ценообразования.

Особенности трансфертного ценообразования

Трансфертное ценообразование в банковской сфере имеет свои особенности, которые важно учитывать при определении цены на услуги или продукты внутри банка.

1. Уникальность продуктов и услуг. Банки предлагают широкий спектр продуктов и услуг, каждый из которых имеет свои особенности. Важно учитывать эту уникальность при определении цены, уделяя внимание конкурентным преимуществам и спросу со стороны клиентов.

2. Различные платежные системы. Банки работают с различными платежными системами, и цены на услуги могут различаться в зависимости от выбранной системы. Важно учитывать эти различия и обеспечить прозрачность ценообразования для клиентов.

3. Валютные операции. Банки оперируют с различными валютами, что влияет на ценообразование. Процентная ставка, курс обмена и комиссии могут различаться в зависимости от валюты. Важно учесть все эти факторы при определении цены на валютные операции.

4. Комплексность услуг. Банковские услуги часто являются комплексными, выстраивающими долгосрочные отношения с клиентами. При определении цены важно учитывать все элементы комплексной услуги, а также возможность предоставления дополнительных услуг и скидок.

5. Международные операции. В случае международных операций, включая переводы и кредиты, ценообразование может быть зависимо от различных факторов, таких как географическое расположение, рыночные условия и трансфертные риски. Важно учитывать все эти факторы при определении цены на международные операции.

Все эти особенности требуют тщательного анализа и учета при определении цен в банковской сфере. Важно разработать стратегию трансфертного ценообразования, которая учитывала бы все эти факторы и обеспечивала бы конкурентоспособность и удовлетворение потребностей клиентов.

Роль международных стандартов

В контексте трансфертного ценообразования в банковской сфере международные стандарты играют важную роль. Они представляют собой установленные правила и рекомендации, которые служат основой для определения адекватной цены при трансфере активов и услуг между связанными компаниями.

Одним из таких международных стандартов является Модельная конвенция по налогообложению доходов и капитала, разработанная Организацией экономического сотрудничества и развития (ОЭСР). В рамках этой конвенции установлены принципы, которые являются руководством для государств и их налоговых органов по определению адекватности цены при трансфере активов и услуг между связанными компаниями.

Кроме того, международные стандарты включают в себя рекомендации Международной федерации аккаунтантов (IFAC) и Международной ассоциации контролеров (IIA), которые устанавливают международные стандарты бухгалтерской отчетности и внутреннего аудита соответственно. Эти стандарты важны для банков при определении цены при трансфере активов и услуг, так как обеспечивают построение прозрачных и надежных финансовых отчетов.

Международные стандарты также включают в себя руководства и методические материалы, разработанные ОЭСР и другими международными организациями. Эти материалы содержат рекомендации и наставления по применению стандартов трансфертного ценообразования в банковской сфере.

Таким образом, международные стандарты играют важную роль в определении адекватности цены при трансфере активов и услуг между связанными компаниями в банковской сфере. Они обеспечивают установленные правила и рекомендации, которые способствуют построению прозрачных и надежных финансовых отчетов банков.

Налоговые аспекты

Также важным налоговым аспектом является своевременное предоставление документации, подтверждающей адекватность проводимых операций. Банк должен составить и хранить документацию о ценообразовании, которая должна содержать информацию о принятых методах ценообразования, выбранных сравнимых операциях и источниках информации о рыночных условиях. Отсутствие такой документации может стать основанием для налоговой проверки и возможных штрафов.

Кроме того, налоговые аспекты трансфертного ценообразования включают в себя также вопросы о налогообложении доходов и расходов связанных сторон, методах расчета налоговой базы и применении налоговых ставок. Банк должен быть внимательным к требованиям налогового законодательства и учитывать их при определении цены операций между связанными сторонами, чтобы избежать налоговых рисков и штрафов со стороны налоговых органов.

- Адекватность цены внутригрупповой операции.

- Составление документации о ценообразовании.

- Налогообложение доходов и расходов связанных сторон.

- Методы расчета налоговой базы и применение налоговых ставок.

Примеры трансфертного ценообразования в банковской сфере

Пример 1: Внутренние услуги

Внутренние услуги в банке могут включать такие операции, как обслуживание клиентов, управление рисками, оценка активов и другие. Часто эти услуги предоставляются филиалами или подразделениями банка другим филиалам или подразделениям.

В случае внутреннего трансферта услуги банка, цена за предоставление услуги определяется на основе рыночных условий и применяемых стандартов. Например, цена может быть установлена исходя из средней стоимости аналогичных услуг на рынке.

Пример 2: Однофункциональные центры по обслуживанию клиентов

Банк может иметь несколько однофункциональных центров, которые оказывают поддержку в различных сферах банковской деятельности. Например, один центр может заниматься клиентским обслуживанием, другой – транзакционными операциями.

Трансфертное ценообразование в таком случае может работать следующим образом: каждый центр имеет свою собственную структуру затрат, связанную с обслуживанием конкретной функции. Цена за предоставление услуги определяется на основе затрат, а также с учетом сопоставимых цен на рынке.

Примеры приведенные выше являются лишь небольшой частью возможных сценариев трансфертного ценообразования в банковской сфере. Конечно же, каждый банк может разрабатывать свои собственные методики и схемы оценки стоимости услуг в соответствии со своими потребностями и особенностями деятельности.

| Пример | Тип услуги | Метод ценообразования |

|---|---|---|

| Пример 1 | Внутренние услуги | Рыночная стоимость аналогичных услуг |

| Пример 2 | Однофункциональные центры | Затратный подход и сопоставимые цены |

Трансфертные цены при предоставлении кредитов

В рамках трансфертного ценообразования банки сталкиваются с важной задачей определения цены на предоставление кредитов, которая должна быть справедливой и соответствовать рыночным условиям. Трансфертные цены при предоставлении кредитов определяются на основе анализа рисков, принципов рыночной оценки и учета соответствующих правил и нормативов.

Основными факторами, которые влияют на формирование трансфертных цен при предоставлении кредитов, являются:

1. Рейтинг заемщика

![]()

Рейтинг заемщика играет важную роль в определении трансфертной цены кредита. Чем ниже рейтинг заемщика, тем выше риск невозврата средств, и, следовательно, выше должна быть цена за предоставление кредита. Банкам приходится учитывать рейтинг заемщика при расчете трансфертной цены, чтобы обеспечить свою защиту от потерь в случае неплатежеспособности клиента.

2. Стоимость привлечения ресурсов

Банки для предоставления кредитов используют различные источники ресурсов, включая вклады физических и юридических лиц. Стоимость привлечения этих ресурсов оказывает влияние на формирование трансфертных цен при предоставлении кредитов. Если банк платит высокую процентную ставку на привлечение ресурсов, то цена кредитования также будет выше.

Важно отметить, что при определении трансфертных цен на предоставление кредитов банки стремятся соблюдать принципы рыночной оценки и справедливого ценообразования. Это позволяет банкам устанавливать конкурентоспособные условия для заемщиков и обеспечивать свою стабильность и прибыльность.

Трансфертные цены на межбанковские операции

Определение трансфертных цен на межбанковские операции основано на рыночных принципах и требует соблюдения принципов арм’s-ле?нгф?ира (arm’s length principle), согласно которому банк должен осуществлять операции с филиалом или дочерним банком так же, как если бы эти операции осуществлялись с независимыми сторонами на рыночных условиях. Это подразумевает, что условия такой операции должны быть сопоставимыми с условиями, которые применяются в отношении независимых сторон в похожей ситуации.

Определение трансфертных цен на межбанковские операции является сложной задачей, поскольку учет различных факторов и факторов, таких как операционные издержки, рыночные риски, интересы акционеров и финансовые результаты, может быть сложным. Поэтому банки часто обращаются за помощью к специализированным консультантам или аудиторам, чтобы получить объективную оценку трансфертных цен на межбанковские операции.

С каждым годом трансфертное ценообразование на межбанковские операции становится все более важным и актуальным в связи с усилением контроля со стороны налоговых органов и постоянной модернизацией международных стандартов в этой области. Правильное определение трансфертных цен на межбанковские операции позволяет банкам соблюдать законодательство в области налогообложения и минимизировать риски возникновения налоговых споров, а также повысить свою конкурентоспособность на рынке.

Важно отметить, что при определении трансфертных цен на межбанковские операции банку необходимо учесть не только налоговые аспекты, но и сохранить бизнес-модель эффективной и эффективной, чтобы обеспечить долгосрочное развитие филиалов и дочерних банков.

Важно помнить, что правильное формирование трансфертных цен на межбанковские операции является неотъемлемым элементом успешного функционирования банка, поскольку это позволяет снизить риски и обеспечить устойчивую и надежную работу банковской группы в целом.

Трансфертные цены при оказании консультационных услуг

Трансфертное ценообразование имеет особую важность для банков, оказывающих консультационные услуги своим филиалам и дочерним компаниям, расположенным в разных юрисдикциях. В таком случае, банк должен определить адекватную цену за предоставление консультаций, чтобы не нарушить принципы арм’s length.

При определении трансфертных цен на консультационные услуги, банк должен учитывать ряд факторов. Во-первых, банк должен установить сопоставимость услуг, предоставляемых своим филиалам и дочерним компаниям с услугами, предоставляемыми независимым консультантам на коммерческой основе.

Во-вторых, банк должен учитывать лицензии и аккредитации, имеющиеся у его филиалов и дочерних компаний, а также их опыт и профессиональные квалификации. Такие факторы могут повлиять на стоимость консультаций и должны быть учтены при определении трансфертных цен.

Важно отметить, что установление адекватной трансфертной цены при оказании консультационных услуг является сложным процессом, требующим комплексного подхода. Банк должен проанализировать множество факторов, таких как рыночные условия, характеристики предоставляемых услуг, а также связанные сторонни риски.

Имея все необходимые данные, банк может определить адекватную трансфертную цену для своих консультационных услуг. Правильное определение трансфертных цен позволит банку соблюдать принципы арм’s length и управлять рисками, связанными с налогообложением и репутацией.

Трансфертные цены на долговую рекапитализацию

Важной составляющей долговой рекапитализации является определение трансфертных цен, по которым происходит передача долговых средств. Такие цены должны соответствовать условиям, которые бы существовали на рынке, если бы операции проводились между независимыми сторонами.

Трансфертное ценообразование на долговую рекапитализацию основано на принципах адекватности, независимости и соответствия рыночным условиям. Адекватность означает, что цена должна быть справедливой и отражать реальную стоимость передаваемых долговых средств. Независимость подразумевает отсутствие влияния сторон при определении цен. Соответствие рыночным условиям предполагает, что цена должна быть сопоставима с условиями, которые была бы бы выполнены на рынке между независимыми сторонами.

Примером трансфертных цен на долговую рекапитализацию может служить ситуация, когда материнская компания пополняет капитал дочернего банка. В этом случае, трансфертная цена будет определяться на основе ставок, которые существовали на финансовом рынке, при условии, что обе стороны действуют независимо друг от друга.

Таким образом, трансфертные цены на долговую рекапитализацию в банке должны быть определены с учетом принципов адекватности, независимости и соответствия рыночным условиям. Это поможет обеспечить справедливость и прозрачность процесса долговой рекапитализации, а также снизить возможные риски связанные с трансфертным ценообразованием.