НДС (Налог на добавленную стоимость) – это один из основных налогов, который взимается со всех уровней товародвижения. Важно понимать разницу между двумя основными способами включения НДС в цену товара: включение НДС в сумму товара и взимание НДС сверху.

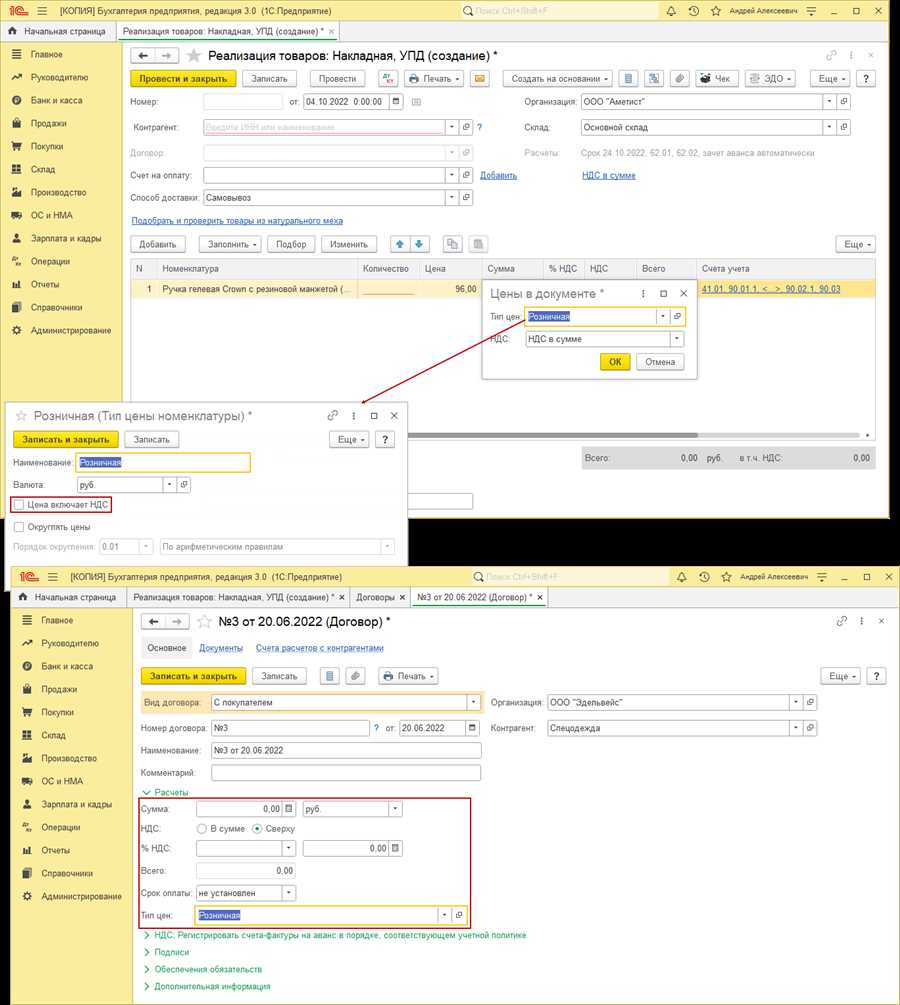

НДС в сумме означает, что налог уже включен в цену товара и покупатель видит окончательную сумму с учетом НДС. В этом случае продавец сам несет обязанность уплатить налог и не указывает его отдельно в чеке или счёте.

НДС сверху, наоборот, предполагает, что НДС добавляется к цене товара отдельно и виден отдельной строкой. Покупатель видит стоимость товара и сумму налога, что позволяет ему ясно увидеть, сколько именно выделено налога.

Определение и суть НДС

НДС в сумме: принцип расчета и особенности

При расчете НДС в сумме налоговая ставка применяется к конечной стоимости товара или услуги, и уже включается в итоговую цену, которую видит потребитель. Это упрощает процесс оплаты для потребителя, так как ему не нужно вычислять и добавлять налог к стоимости товара самостоятельно.

Основное преимущество НДС в сумме заключается в удобстве для потребителя и прозрачности ценообразования. При этом компании, продающие товары или услуги с учетом НДС в сумме, самостоятельно не могут выделить сумму НДС в цене, как это делается при применении НДС сверху.

НДС сверху: как он учитывается и основные преимущества

Основные преимущества использования НДС сверху:

| 1. | Повышение прозрачности ценообразования. |

| 2. | Упрощение расчетов для потребителей. |

| 3. | Удобство в сравнении цен различных товаров и услуг. |

Отличия в процедуре оформления документов

При уплате НДС в сумме документы выставляются по общим правилам: в них указывается стоимость товаров или услуг, НДС включается в конечную сумму, а сама сумма с НДС учитывается в бухгалтерском учете. При этом отдельно выделенного НДС нет.

При уплате НДС сверху на каждом этапе транспортировки товаров необходимо разделять стоимость товаров и сумму НДС. Для оформления таких документов требуется внимательность и точность, чтобы избежать ошибок в расчетах и снижения налоговых рисков.

НДС в сумме и НДС сверху при расчете стоимости услуг

НДС включен в стоимость подразумевает, что цена, представленная клиенту, уже включает в себя налог на добавленную стоимость. Такая схема более простая для потребителя, поскольку он видит окончательную цену без необходимости дополнительного расчета.

НДС сверху означает, что налог на добавленную стоимость не включен в установленную цену и начисляется отдельно при оплате. Эта схема позволяет более четко видеть, сколько именно составляет НДС и контролировать его оплату.

Нюансы учета НДС при осуществлении внешнеторговых операций

При осуществлении внешнеторговых операций возникают особенности учета НДС, которые необходимо учитывать для правильного расчета налоговых обязательств. Важно помнить, что НДС включается в стоимость товара при экспорте и исключается при импорте, что может повлиять на финансовое состояние предприятия.

Особенности учета НДС при экспорте:

- При экспорте товаров НДС включается в стоимость товара и в дальнейшем может быть компенсирован при налоговом учете.

- Необходимо учитывать валютные различия при пересчете стоимости товаров, так как они могут повлиять на размер НДС.

Особенности учета НДС при импорте:

- При импорте товаров НДС исключается из стоимости товара, что необходимо учитывать при формировании цен и расчете налогов.

- Необходимо учитывать дополнительные затраты на таможенное оформление и транспортировку товаров, что может повлиять на финансовый результат операций.

НДС в сумме и НДС сверху в бухгалтерском учете и отчетности

Налог на добавленную стоимость (НДС) играет важную роль в бухгалтерском учете и отчетности. Рассмотрим различия между НДС в сумме и НДС сверху.

НДС в сумме: это метод расчета, при котором налог считается включенным в стоимость товаров или услуг. В этом случае НДС учитывается при формировании цены продукции или услуги и составляет часть их стоимости.

Пример: если товар стоит 1000 рублей с НДС включенным в цену, то общая сумма оплаты будет 1000 рублей, включая НДС.

НДС сверху: в этом случае НДС рассчитывается отдельно от стоимости товаров или услуг. При этом налог указывается отдельной строкой в счете или документе и добавляется к стоимости товара или услуги.

Пример: если товар стоит 1000 рублей без учета НДС, то при применении НДС сверху к стоимости сначала рассчитывается НДС (20% от 1000 рублей), который затем добавляется к итоговой сумме.

Выбор между НДС в сумме и НДС сверху зависит от организационных и законодательных особенностей деятельности предприятия. Правильное применение данных методов поможет избежать ошибок в бухгалтерском учете и отчетности.

НДС в сумме и НДС сверху: влияние на конечного потребителя

При системе НДС в сумме налог включается в цену товара или услуги, которую видит покупатель при оплате. Это означает, что конечная цена товара уже включает в себя сумму налога, и покупатель знает точную сумму, которую он платит.

В случае НДС сверху налог добавляется к цене товара или услуги отдельно. Это может создать некоторую непрозрачность для потребителя, поскольку он видит только базовую цену и не всегда осознает точную сумму налога, которую придется доплатить.

Влияние на конечного потребителя заключается в том, что при НДС в сумме стоимость товара для него кажется выше, чем при НДС сверху, даже если общая сумма к оплате одинакова. Потребитель может не понимать структуру цены и переплачивать незаметно за налоги.

Эффективное использование НДС в сумме и НДС сверху для оптимизации налоговых платежей

НДС в сумме

НДС в сумме – это налог, включенный в общую стоимость товара или услуги. Компания, продающая товар или услугу, сама оплачивает этот налог в бюджет и передает его налоговую часть покупателю. В этом случае налог фактически встроен в цену продукта, и его размер незаметен для покупателя.

НДС сверху

НДС сверху – это налог, который не включается в общую стоимость товара или услуги, а начисляется отдельно. В этом случае покупатель видит отдельно сумму товара и сумму налога. Этот подход позволяет более прозрачно оценивать стоимость товара и контролировать расходы, но может влиять на конечную цену товара.

- Эффективное использование НДС в сумме и НДС сверху зависит от специфики бизнеса компании и целей оптимизации налоговых платежей.

- Выбор между НДС в сумме и НДС сверху может быть обусловлен законодательством, требованиями покупателей или стратегией компании.

Сравнительный анализ экономических выгод и рисков в использовании НДС в сумме и НДС сверху

При использовании НДС в сумме (включенным в стоимость товара или услуги) компания сама несет налоговую нагрузку и получает возможность выставить более привлекательные цены для потребителей. Однако важно учитывать, что при увеличении НДС растет стоимость товара или услуги, что может отпугнуть покупателей.

С другой стороны, применение НДС сверху (выделенного в отдельной строке в счете) позволяет компании получить дополнительные средства за счет потребителей, что способствует увеличению выручки. Однако данный подход может быть менее привлекателен для клиентов, так как они видят более высокую цену за товар или услугу.

Таким образом, выбор между НДС в сумме и НДС сверху зависит от стратегии компании, ее целей и специфики бизнеса. Важно провести тщательный анализ экономических выгод и рисков каждого подхода для оптимального использования налоговых механизмов.