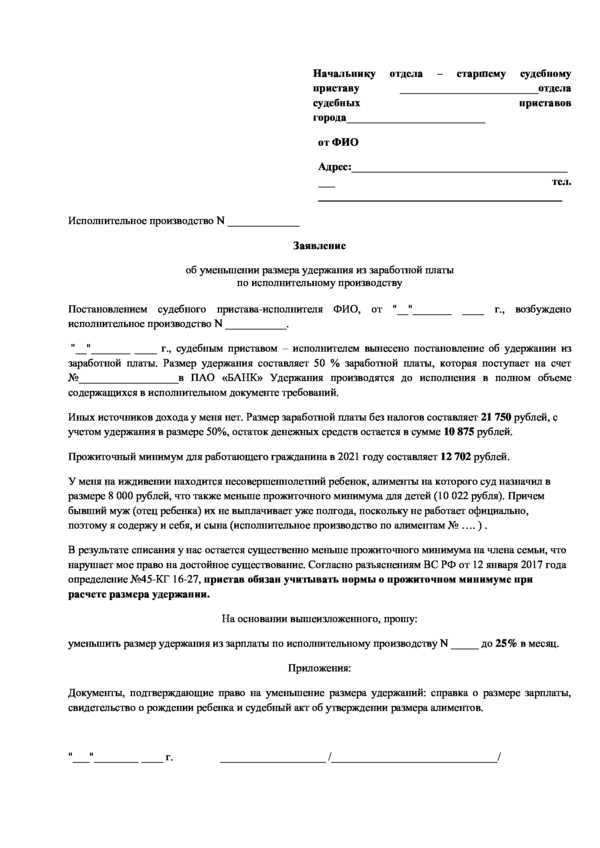

Удержание суммы с зарплаты в пользу банка в случае неуплаты кредита – необычный, но возможный способ взыскания задолженности. Однако, вопрос о том, какой процент от заработной платы банк имеет право удерживать, часто вызывает разночтения и споры.

В Российской Федерации действует законодательство, которое регулирует порядок удержания сумм с зарплаты для погашения кредитных обязательств. Согласно нему, банк имеет право удерживать до 50% от суммы заработной платы заемщика.

Однако, столько банк может удерживать только в случае, если долг по кредиту у заемщика огромный и не погашается вовремя. В остальных случаях удержание суммы с зарплаты для погашения задолженности должно происходить в соответствии с заключенным договором кредита и решением суда. Важно помнить, что банки не имеют права произвольно удерживать средства с зарплаты без согласия заемщика.

Банк может удерживать 50% с зарплаты

Если вы имеете задолженность по кредиту перед банком, банк в соответствии с законодательством может удерживать часть вашей заработной платы для погашения долга. Максимальная сумма, которую банк может удержать, составляет 50% от вашей зарплаты (в том числе всевозможные доплаты и надбавки).

При этом ставка удержания может быть изменена, в зависимости от общих доходов клиента и семейного положения. Банк должен уведомить вас о намерении удержать сумму с вашей зарплаты и указать причины этого действия.

Процент удержания варьируется

Процент удержания с зарплаты в случае задолженности по кредиту зависит от условий самого кредитного договора и законодательства. Обычно банк имеет право удерживать определенный процент от зарплаты заемщика для погашения задолженности.

В Российской Федерации, например, уровень удержания с зарплаты для погашения кредита ограничен законом и не может превышать 50% от суммы заработной платы за вычетом налогов и обязательных платежей.

Формула рассчета

Для определения точного процента удержания необходимо обращаться к кредитному договору или консультироваться с банком, так как проценты и условия могут различаться в зависимости от банка и типа кредита.

Законные ограничения удержания

Согласно действующему законодательству, банк имеет право удерживать сумму задолженности по кредиту, но есть ограничения на максимальный размер удержания. В соответствии с законом, банк не может удерживать с зарплаты заемщика больше определенного процента.

Обычно, размер удержания не может превышать 50% от суммы заработной платы. Это ограничение направлено на защиту прав заимодателя и предотвращение эксплуатации заемщиков банками.

Таким образом, банк должен соблюдать установленные законом ограничения по удержанию суммы задолженности по кредиту с зарплаты заемщика, чтобы обеспечить справедливое и законное взыскание долга.

Ограничения в законодательстве

В Российской Федерации существует законодательная норма, регулирующая размер удержания из зарплаты в счет задолженности по кредиту. Согласно Гражданскому кодексу РФ, банк имеет право удерживать не более 50% от суммы заработной платы или иного дохода заемщика на погашение задолженности по кредиту. Это ограничение призвано защитить заемщика от чрезмерного удержания денежных средств и обеспечить ему минимальный уровень средств для удовлетворения базовых потребностей.

Поэтому банк не имеет права без согласия заемщика удерживать более половины его заработной платы для погашения задолженности. Это важно помнить как для заемщиков, так и для банков, чтобы соблюдать законодательные ограничения и защищать права потребителей.

Способы уменьшить удержание

1. Оплата досрочно. Если у вас есть возможность, оплачивайте задолженность по кредиту досрочно. Это позволит уменьшить сумму удержания с зарплаты.

2. Поговорите с банком. Обсудите с банком возможность пересмотра условий кредита и уменьшения суммы ежемесячного платежа. Некоторые банки готовы пойти на уступки, если вы находитесь в сложной финансовой ситуации.

3. Ищите дополнительные источники дохода. Попробуйте найти дополнительные источники дохода, чтобы увеличить свой общий доход и уменьшить процентное отчисление с зарплаты.

4. Будьте внимательны к своим финансам. Ведите бюджет и планируйте свои расходы. Это поможет избежать дополнительных задолженностей и минимизировать удержание с зарплаты.

Договорные условия

В соответствии с законом о потребительском кредите, банк обязан предоставить заёмщику информацию о всех договорных условиях до заключения сделки. Заёмщик должен внимательно изучить все пункты договора и быть уверенным, что он полностью согласен с ними.

В случае неисполнения заёмщиком обязательств по кредитному договору, банк имеет право применить меры взыскания, включая удержание средств с зарплаты. Однако все условия удержания должны быть прописаны в договоре, и банк обязан уведомить заёмщика об этом заранее.

- Сумма удержания с зарплаты не может превышать установленную законодательством норму (обычно не более 50% от заработка);

- Банк должен предоставить заёмщику информацию о размере и сроках удержания заранее;

- Удержание с зарплаты может производиться только по решению суда в случае неисполнения заёмщиком своих обязательств.

Как вести переговоры с банком

Для успешных переговоров с банком по вопросу задолженности по кредиту нужно придерживаться определенной стратегии:

1. Подготовьтесь: Изучите условия кредитного договора, а также свои финансовые возможности. Подготовьте аргументы, почему вы временно не можете выплачивать полную сумму.

2. Свяжитесь с банком: Позвоните или напишите в банк, объясните ситуацию и попросите переговорить о реструктуризации задолженности.

3. Будьте честны: Всегда говорите правду о своих финансах. Банк готов рассмотреть ваши возможности и предложить варианты помощи, если вы открыты и честны.

4. Выслушайте предложения: Внимательно выслушайте условия, которые предлагает банк. Обсудите возможные варианты реструктуризации или отсрочки платежей.

5. Договаривайтесь: Если вы нашли общее решение, закрепите условия соглашения в письменном виде. Убедитесь, что они вам подходят и вы сможете их выполнить.

Соблюдение этих простых правил поможет вам добиться успешной реструктуризации задолженности и сохранения добропорядочной репутации перед банком.

Соблюдение прав потребителя

Важно помнить, что удержание средств с заработной платы клиента в счет погашения задолженности по кредиту должно происходить в соответствии с законодательством и учитывать права потребителя.

Право на информацию

Потребитель имеет право на своевременное и достоверное информирование о суммах, которые будут удержаны с его заработной платы для погашения долга. Банк обязан предоставить четкую информацию о размере задолженности, сумме удержаний и сроках погашения.

Защита от неправомерных действий

Потребитель имеет право на защиту от неправомерных методов взыскания задолженности. Банк не может производить удержания, превышающие установленные законом пределы, а также использовать запрещенные методы взыскания.

Важность информирования о задолженности

Очень важно быть в курсе своей ситуации по задолженности перед банком. Необходимо регулярно проверять состояние кредита, свои платежи и их своевременное исполнение. При возникновении задолженности банк обычно уведомляет заемщика по телефону, электронной почте или обычной почте.

В случае неуплаты долга может быть начат процесс удержания средств с зарплаты. По закону банк имеет право удерживать определенную часть зарплаты для погашения долга. Поэтому важно не игнорировать предупреждения и уведомления от банка.

Своевременное информирование о задолженности и урегулирование ее поможет избежать более серьезных проблем с кредитным банком.