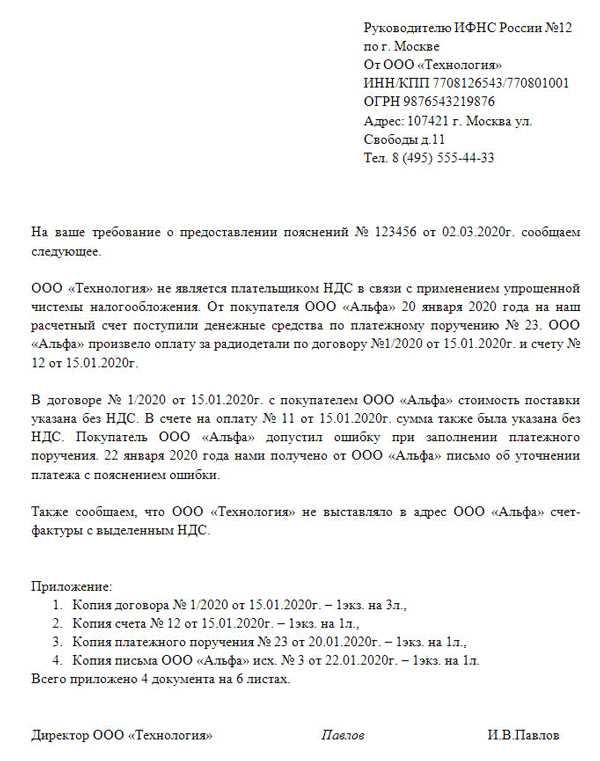

ИП с НДС или без НДС? Одним из важных вопросов, с которым сталкивается предприниматель при открытии индивидуального предпринимателя (ИП), является выбор режима налогообложения. Режим НДС является одним из наиболее популярных и распространенных для ИП, но не всегда его применение является оптимальным решением. В этой статье мы рассмотрим основные отличия между ИП с НДС и без НДС, а также поможем выбрать подходящий вариант.

ИП с НДС – это режим налогообложения, при котором предприниматель имеет право вычета НДС, а также обязан уплачивать данный налог при реализации товаров или оказании услуг. Данный режим подходит в тех случаях, когда ИП активно ведет коммерческую деятельность и планирует работать с организациями, которые являются плательщиками НДС.

ИП без НДС – это режим налогообложения, при котором предприниматель освобождается от уплаты НДС при реализации товаров или услуг. Однако, в таком случае ИП лишается права на вычет НДС, что может оказать негативное влияние на его финансовое состояние. Этот режим подходит для предпринимателей, осуществляющих некоммерческую деятельность или работающих в сфере услуг, необлагаемых НДС.

Определение статуса ИП с НДС

При регистрации в качестве индивидуального предпринимателя (ИП) в России, важно определить свой статус в отношении налога на добавленную стоимость (НДС). На это может повлиять ряд факторов, включая вид деятельности, объемы продаж и потенциальные клиенты.

ИП с обязательным НДС

ИП, которое обязано уплачивать НДС, должно зарегистрироваться в налоговой инспекции и получить соответствующий статус. Это означает, что ИП включает НДС в стоимость своих товаров или услуг и передает его налоговым органам.

Если ИП зарегистрировано в качестве плательщика НДС, оно имеет право вычета на покупку товаров и услуг для своей деятельности от уплаченного НДС. Это может существенно снизить налоговую нагрузку на ИП и увеличить его конкурентоспособность на рынке.

ИП с освобождением от НДС

ИП, которое освобождено от уплаты НДС, не включает НДС в стоимость своих товаров или услуг и не передает его налоговым органам. Такое ИП не имеет права на вычет НДС на покупку товаров и услуг для своей деятельности.

Для ИП, освобожденного от НДС, преимуществом является упрощение учета и отчетности по налогам. Однако такое ИП может оказаться не выгодным для клиентов, которые могут иметь право на вычет НДС и искать поставщиков с НДС.

Определение статуса ИП с НДС является важным шагом при запуске или развитии бизнеса. Для выбора наиболее подходящего статуса следует обратиться к налоговым консультантам или юристам, которые смогут проанализировать особенности деятельности и помочь в принятии правильного решения. Это поможет избежать проблем и непредвиденных расходов в будущем.

Определение статуса ИП без НДС

Постановка на учет в качестве ИП без НДС осуществляется при регистрации в налоговой службе. Предприниматель должен указать, что не будет применять НДС при своей деятельности.

Определение статуса ИП без НДС может быть полезным для небольших предпринимателей, осуществляющих деятельность в сфере услуг, в которой НДС не является основным налогом. Это может быть, например, сфера консультирования, фриланса, индивидуальных образовательных услуг и др.

Выбор статуса ИП без НДС имеет свои преимущества и недостатки, исходя из конкретной деятельности и потребностей предпринимателя. Основным преимуществом является отсутствие необходимости вести учет и отчетность по НДС, что упрощает бухгалтерский учет и снижает расходы на обслуживание. Однако, данный статус также ограничивает возможности получения вычета по НДС по закупкам и может создавать проблемы при взаимоотношениях с контрагентами, осуществляющими деятельность с НДС.

В целом, определение статуса ИП без НДС требует внимательного анализа и оценки всех факторов, связанных с конкретной деятельностью и потребностями предпринимателя. Необходимо учитывать как плюсы, так и минусы данного статуса для принятия обоснованного решения и эффективного управления своим бизнесом.

Преимущества ИП с НДС

Регистрация индивидуального предпринимателя с НДС может быть выгодна во многих отношениях. Вот некоторые из преимуществ, которые может предоставить этот режим:

1. Увеличение конкурентоспособности. Если вы формируете цены на свои услуги или товары с учетом НДС, то они могут стать более привлекательными для покупателей. Многие клиенты предпочитают сотрудничать с ИП, у которого есть возможность выставлять счета с НДС, поскольку они имеют право на возврат этого налога.

2. Возможность привлечения крупных клиентов. Некоторые компании требуют, чтобы их поставщики имели статус плательщика НДС. Если вы зарегистрированы как ИП с НДС, то это дает вам возможность проводить деловую активность с крупными корпорациями и государственными организациями.

3. Возврат НДС. Если вы плательщик НДС и продаете свои товары или услуги другим предпринимателям, то имеете право на возврат вычета НДС, который был учтен при покупке товаров или услуг для нужд бизнеса. Это позволяет сократить себестоимость и повысить прибыль.

4. Упрощенная система налогообложения. Для ИП с НДС существуют более выгодные условия налогообложения по сравнению с обычной системой. Налоговая нагрузка может быть уменьшена, что способствует экономии средств и облегчает бухгалтерский учет.

5. Рост имиджа. Быть плательщиком НДС может являться признаком стабильности и серьезности вашего бизнеса. Это может повысить доверие клиентов и создать положительное впечатление о вашей компании.

Все эти преимущества делают регистрацию ИП с НДС одним из лучших выборов для развития бизнеса и повышения его эффективности.

Преимущества ИП без НДС

Для некоторых индивидуальных предпринимателей может быть выгодно деятельность осуществлять без регистрации в качестве плательщика НДС. Вот основные преимущества выбора ИП без НДС:

Упрощенная система налогообложения

ИП без НДС могут применять упрощенную систему налогообложения, в которой используется единый налог на вмененный доход либо упрощенная система налогообложения по ставке 6% от дохода. Это позволяет существенно упростить ведение учета, расчет налогов и снизить административные расходы.

Нет необходимости в выписке счетов-фактур и учете НДС

Работая без НДС, ИП не обязаны выписывать счета-фактуры и вести сложный учет НДС по приобретенным и реализованным товарам и услугам. Это сокращает бюрократическую нагрузку и упрощает складской учет.

Отсутствие обязательства регистрироваться в качестве плательщика НДС может быть особенно выгодным для ИП, чья деятельность не связана с продажей товаров или услуг, на которые НДС нельзя передать покупателю. Это позволяет снизить финансовые затраты и упростить бухгалтерию, особенно для небольших предприятий и стартапов.

Когда выбрать ИП с НДС?

Когда же следует выбрать ИП с НДС?

Если предприниматель ведет деятельность, связанную с поставкой товаров или оказанием услуг в больших объемах, то регистрация в качестве плательщика НДС может стать ему выгодной. Режим НДС позволяет ИП списывать НДС, уплаченный при покупке товаров или услуг для предпринимательской деятельности. Это позволяет ИП уменьшить налоговую нагрузку и повысить конкурентоспособность своего бизнеса.

Кроме того, режим НДС позволяет ИП привлечь к сотрудничеству крупные компании и государственные организации, которым требуется работать только с плательщиками НДС. Таким образом, регистрация в качестве плательщика НДС может открыть для ИП новые возможности для развития бизнеса и расширения клиентской базы.

Однако, перед принятием решения о выборе ИП с НДС, следует тщательно изучить все особенности и требования, связанные с этим режимом налогообложения. Необходимо оценить, насколько рентабельными будут поставленные цели и задачи, а также учесть все возможные риски и сложности, связанные с учетом и отчетностью по НДС.

| Преимущества ИП с НДС | Недостатки ИП с НДС |

| Возможность списания НДС | Необходимость ведения учета и отчетности по НДС |

| Повышение конкурентоспособности | Возможные риски и сложности при учете НДС |

| Расширение клиентской базы |

Итак, выбор режима налогообложения для ИП – это индивидуальное решение, которое должно учитывать особенности каждого конкретного бизнеса. При выборе ИП с НДС следует оценить выгоды и риски, связанные с этим режимом, а также учесть специфику своей деятельности и потребности своих клиентов.

Когда выбрать ИП без НДС?

Индивидуальный предприниматель без НДС может быть предпочтительным выбором для некоторых ситуаций. Рассмотрим несколько случаев, когда выбрать ИП без НДС может быть разумным решением:

1. Ограниченный оборот

Если ваш бизнес имеет ограниченный оборот и вы не планируете осуществлять крупные сделки, может быть лучше выбрать ИП без НДС. В этом случае вы избежите ряда негативных последствий, связанных с обязательствами по НДС и необходимостью представления деклараций.

2. Низкая ставка НДС по услугам или товарам

Если ваш бизнес предлагает услуги или товары, на которые НДС определяется по низкой ставке или даже освобождается от НДС, то нет необходимости регистрироваться в качестве ИП с НДС. Это позволит избежать сложностей, связанных с ведением учета и деклараций по НДС.

3. Снижение сложности бухгалтерии

Если ваш бизнес характеризуется простым учетом и не требует сложной системы бухгалтерии, то регистрация ИП без НДС может значительно упростить ведение финансового учета и снизить затраты на бухгалтерские услуги.

Важно помнить

Выбор между ИП с НДС и без НДС зависит от многих факторов, включая размеры оборота, виды услуг или товаров, сложность бухгалтерии и другие. Перед принятием решения рекомендуется обратиться к специалистам, чтобы учесть все аспекты и выбрать наиболее подходящий вариант для вашего бизнеса.

Особенности налогообложения ИП с НДС

ИП с НДС

Основная особенность налогообложения ИП с НДС заключается в том, что ИП обязаны вести учет своей деятельности с учетом НДС. Это означает, что при продаже товаров или услуг ИП включает НДС в цену и получает право на вычет НДС по расходам. ИП с НДС обязаны подавать ежемесячные отчеты о НДС и уплачивать НДС в сроки, установленные законодательством.

Однако ИП с НДС также имеют ряд преимуществ. Во-первых, наличие НДС позволяет ИП выгодно работать с организациями, которые имеют право на полный вычет НДС при оплате. Во-вторых, ИП с НДС могут вернуть НДС по определенным расходам, например, на покупку оборудования или рекламу.

ИП без НДС

ИП без НДС освобождены от обязанности вести учет и подавать отчеты о НДС. Вместо этого они платят единый налог на вмененный доход, который зависит от вида деятельности и выручки ИП. Основным преимуществом ИП без НДС является упрощенная система учета и отчетности, что снижает нагрузку на ИП.

Однако ИП без НДС имеют ограничения в работе с организациями, которые имеют право на вычет НДС. Также они не могут вернуть НДС по своим расходам. Определение, какая система налогообложения подходит для конкретного ИП, зависит от множества факторов, таких как тип деятельности, объем продаж и стратегия развития бизнеса.

В итоге, выбор между ИП с НДС и без НДС должен основываться на тщательном анализе всех преимуществ и ограничений каждой системы налогообложения. Консультация специалиста в области налогового права может помочь ИП сделать правильный выбор и обеспечить соответствующий учет и отчетность.

Особенности налогообложения ИП без НДС

Индивидуальные предприниматели (ИП) без регистрации налога на добавленную стоимость (НДС) обладают определенными особенностями налогообложения. В отличие от ИП с НДС, эти предприниматели не обязаны платить и включать в стоимость товаров и услуг этот налог.

Одна из основных преимуществ ИП без НДС — упрощенное и экономичное ведение бухгалтерии. Такие предприниматели не обязаны вести отдельный налоговый учет по НДС, что позволяет сэкономить время и деньги на услугах бухгалтера.

Также следует отметить, что ИП без НДС не обязаны предоставлять отчетность по НДС, что упрощает налоговые процедуры. Это особенно полезно для малых предприятий и новых бизнесов, которым необходимо минимизировать бюрократические процессы и снизить административную нагрузку.

Однако ИП без НДС не могут участвовать в системе взаимозачета налогов, что ограничивает возможности взаимодействия с другими предприятиями. Их партнеры, работающие с НДС, не смогут получить налоговую выгоду от взаимозачета, что может негативно сказаться на конкурентоспособности таких ИП.

Кроме того, ИП без НДС не имеют права выдавать налоговые накладные, что может создать трудности при проведении бизнес-операций с организациями, работающими по предоплате или ведущими учет по факту получения накладной.

При выборе схемы налогообложения ИП следует учитывать все эти особенности и оценивать их значение в конкретной ситуации. В некоторых случаях отсутствие НДС может быть выгодным решением для бизнеса, особенно при низком объеме торговли или услуг.

Как сменить статус ИП с НДС на ИП без НДС?

Для смены статуса ИП с НДС на ИП без НДС выполняются следующие шаги:

-

Подготовка документов

В начале процесса вам необходимо подготовить следующие документы:

- Заявление о смене статуса ИП с НДС на ИП без НДС;

- Ксерокопия паспорта;

- Ксерокопия Свидетельства ОГРНИП.

-

Обращение в налоговую инспекцию

Следующим шагом будет обращение в вашу налоговую инспекцию. Вам необходимо предоставить подготовленные документы и подать заявление о смене статуса ИП с НДС на ИП без НДС.

-

Ожидание решения

После подачи документов и заявления вам придется подождать принятия решения со стороны налоговой инспекции. Время ожидания может варьироваться, но обычно это занимает до 30 дней.

-

Получение нового свидетельства ОГРНИП

После положительного решения налоговой инспекции вам будет выдано новое свидетельство ОГРНИП, где будет указан ваш новый статус ИП без НДС.

После смены статуса ИП с НДС на ИП без НДС вам больше не придется уплачивать НДС на свои товары или услуги, а также вести отдельный учет НДС. Все эти изменения могут быть важными факторами при принятии решения о смене статуса для вашего бизнеса. Не забудьте проконсультироваться со специалистом, чтобы убедиться, что смена статуса подходит именно для ваших потребностей и целей.

Как сменить статус ИП без НДС на ИП с НДС?

Статус ИП без НДС и ИП с НДС имеют существенные различия. Переключение от одного статуса к другому может потребоваться по разным причинам, например, увеличение объема предоставляемых услуг или появление клиентов, которым необходимо выставление счетов с НДС.

Шаг 1: Подготовка документов

Прежде всего, необходимо подготовить указанные ниже документы:

- Заявление на переход от статуса ИП без НДС к статусу ИП с НДС. В заявлении следует указать причину изменения статуса и указать, какие виды деятельности будут осуществляться с использованием НДС.

- Документ, подтверждающий право на использование помещения для осуществления предпринимательской деятельности (например, договор аренды или свидетельство о собственности).

- Копия паспорта индивидуального предпринимателя.

- Свидетельство о регистрации в налоговой службе.

- Налоговая декларация по форме, применяемой для ИП с НДС.

Шаг 2: Подача заявления

После подготовки документов, заявление и необходимые копии следует подать в налоговую службу по месту регистрации ИП. В некоторых случаях может понадобиться личное присутствие ИП при подаче документов.

Подача заявления и ожидание рассмотрения занимает определенное время. На рассмотрение заявления может потребоваться от нескольких дней до нескольких недель.

Шаг 3: Получение нового свидетельства

После рассмотрения заявления и одобрения перехода на статус ИП с НДС, налоговая служба выдает новое свидетельство о регистрации, в котором указывается обязательство уплачивать НДС.

Важно помнить:

- При переходе на статус ИП с НДС необходимо учитывать новые требования по отчетности, связанные с ведением учета НДС и подачей налоговых деклараций.

- Изменение статуса может повлечь за собой изменение налоговой нагрузки, поэтому рекомендуется проконсультироваться с бухгалтером или налоговым экспертом.

- Процедура перехода на статус ИП с НДС может отличаться в разных регионах, поэтому необходимо уточнять требования в налоговой службе, при необходимости.

Следуя этим шагам, можно успешно сменить статус ИП без НДС на ИП с НДС, что позволит осуществлять торговлю или предоставлять услуги с учетом налогообложения НДС.